Pourquoi connaître les techniques financières des banquiers peut vous aider dans votre négociation bancaire ? Comment cela peut faciliter le dialogue et la négociation avec votre banquier ou votre banquière ?

Sachez que votre demande de crédit passera par 3 étapes qui sont le rendez-vous banquier, l’analyse financière et l’examen devant le comité d’engagement.

Soulignons donc l’importance d’informer au plus juste votre banquier pour qu’il puisse défendre au mieux votre dossier devant le comité.

Voici 3 outils faciles à appliquer

- Le plan de trésorerie

- Le taux d’endettement

- La capacité de remboursement

Pourquoi sont-ils pertinents ?

- Ils sont utilisées par les banques dans leur analyse crédit et ils répondent à la question que les banquiers se posent avant de vous dire Oui “l’entreprise peut-elle rembourser ?”

- La trésorerie ne ment pas. La trésorerie décrit une réalité. Contrairement au compte de résultats, les flux de trésorerie sont objectifs et basés sur les seuls faits.

- Le banquier préfère analyser les flux de trésorerie car ils neutralisent les choix comptables. Les flux de trésorerie sont en effet complètement indépendants des options comptables et fiscales, qui conduisent à majorer la rentabilité mais de façon “artificielle” et très temporaire.

Ils révèlent aussi un faisceau d’indices sur votre entreprise

- Stratégie

- Dynamique de croissance

- Profil de rentabilité

- Solvabilité

- Liquidité

- Structure financière

- Stratégie financière

- Gestion financière

- Rôle des actionnaires

- Rôle des banquiers

- Relation de négociation que vous entretenez avec vos banques

- Relations entre les différents apporteurs de capitaux

- Relations avec les fournisseurs

- Temps qu’il vous faudra pour rembourser les emprunts

- Intensité de vos efforts de remboursement

- Réactivité de l’équipe de management

- La liste n’est pas exhaustive

Allons voir de plus près ces 3 outils

1. Le plan de trésorerie

Le plan de trésorerie illustre l’évolution prévisionnelle de la situation de trésorerie sur les 3 prochaines années.

Le tableau de flux de trésorerie correspond aux évolutions des dernières années.

2 angles vont intéresser les banquiers dans l’analyse du plan de trésorerie :

- Quelle est la capacité de l’activité à créer de la richesse économique et financière ? Nous le verrons dans le concept de la CAF, capacité d’autofinancement

- La richesse ainsi créée, est-elle suffisante pour financer les futurs investissements ? Ou bien faut-il faire appel à des capitaux externes que sont l’endettement ou l’augmentation de capital ?

Aujourd’hui après la période de confinement post-Covid-19, une question pourrait se poser en complément :

- De combien aurez vous besoin en supplément, les prochains mois / années, pour vous adapter au nouveau contexte économique à modèle économique inchangé ou à modèle économique en forte évolution ?

Comment actualiser votre prévisionnel de trésorerie pour intégrer les impacts de la crise du Covid-19 ?

“Vos ventes se sont ralenties, vous avez profondément réorganisé votre logistique, votre politique d’approvisionnement, les paiements et les encaissements en ont été impactés, vous avez peut-être procéder à des cession d’actifs pour vous refinancer, ou à une augmentation de capital et/ou à un emprunt garanti par l’état, etc …”

Tous ces faits nouveaux et toutes ces procédures nouvelles impactent votre trésorerie et son prévisionnel.

Quels impacts prendre en compte dans votre nouveau prévisionnel de trésorerie ?

Tableau 1 : Nouveaux impacts et prévisions de trésorerie

Comment construire votre plan de trésorerie ?

Vous pouvez choisir entre 2 méthodes :

- la méthode indirecte, plus facile et aussi plus synthétique pour le banquier, qui utilise l’indicateur précieux fourni par la capacité d’autofinancement (CAF). C’est cette méthode que je vous exposerai.

- la méthode directe, plus consommatrice de temps, qui consiste à reprendre chaque opération d’encaissement et de décaissement, une à une.

Tableau 2 : Plan de trésorerie par la méthode indirecte via la capacité d’autofinancement (CAF)

")

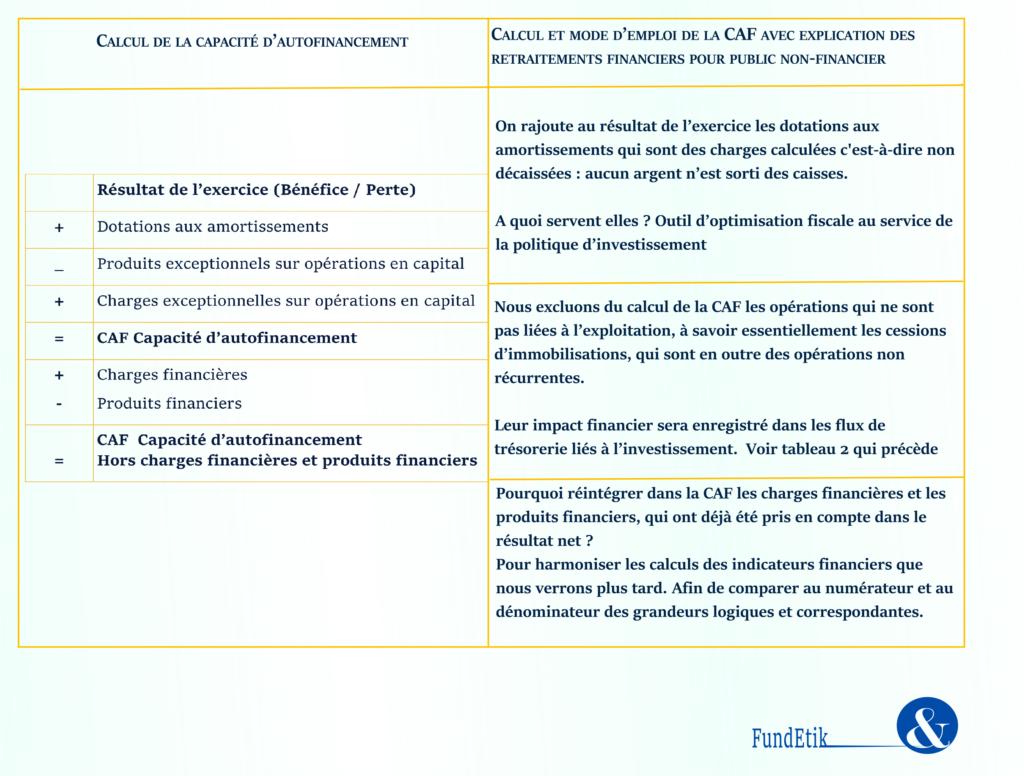

La CAF Capacité d’autofinancement. Que signifie cet indicateur financier ?

La CAF, quand elle est positive, démontre la capacité de l’activité à générer de la richesse d’exploitation. Elle provient des montants payés par les clients pour la fourniture d’un bien ou d’un service.

Avec ce surplus, c’est aussi sa capacité à financer sa croissance ou bien comme aujourd’hui, Covid-19 et post Covid-19, à assurer un matelas de sécurité lors d’un retournement de conjoncture.

Quand les produits sont supérieurs aux charges, l’activité est créatrice de ressources nouvelles qui se traduisent par de la trésorerie.

Sinon, l’activité accuse des pertes et l’entreprise a un besoin de trésorerie.

Comment calculer la CAF ?

Tableau 3 : Calcul de la capacité d’autofinancement

Pour aller plus loin Ceci est un exemple de la manière dont l’analyse financière se rapproche de la réalité économique dans la présentation des résultats. Contrairement à la comptabilité française qui est à visée fiscale et patrimoniale. D’où la nécessité des retraitements comptables en analyse financière.

Comment savoir si votre activité a généré un niveau de trésorerie suffisant pour votre entreprise ? De façon plus précise, la question qui intéresse le banquier “Votre CAF est-elle suffisante pour rembourser les emprunts” ?

L’indicateur financier de la capacité de remboursement va nous aider à y répondre. Il est corrélé a un autre indicateur d’équilibre financier : le taux d’endettement.

2. Le taux d’endettement

L’endettement permet de saisir des opportunités d’investissements comme il peut fragiliser une entreprise en cas de retournement de la conjoncture, comme on l’observe aujourd’hui.

Trouver le juste équilibre entre “pas assez d’endettement” et “trop d’endettement” est une des clefs de la gestion financière de l’entreprise. Le taux d’endettement mesure l’équilibre entre les dettes et les fonds propres.

Suivant la définition des dettes et des capitaux propres retenue, le taux d’endettement diffère, comme expliqué dans le tableau 4 ci-après.

Tableau 4 Tableau explicatif du taux d’endettement

Cas spécifiques de financements

Les apports en comptes courants d’associés, les emprunts convertibles en actions, les obligations remboursables en actions.

Dans quels cas peut on les ajouter aux capitaux propres pour le calcul du taux d’endettement ?

Les apports des comptes courants d’associés, C/C d’associés :

Ce poste peut être très importants dans les TPE/PME. Les C/C d’associés pourront être considérés comme des capitaux propres si leur montant est significatif et s’il correspond à un engagement à long terme. On parlera alors non plus de capitaux propres mais de “quasi capitaux propres”.

Les emprunts convertibles de type Obligations Convertibles en Actions (OCA)

On peut les rajouter aux capitaux propres à la condition expresse que la valeur de l’action soit supérieure à la valeur de conversion.

Dans le cas contraire, si la valeur de l’action est inférieure à la valeur de conversion, il est fort probable que l’obligation ne sera pas convertie en actions et l’OC est à catégoriser en dettes et non en quasi capitaux propres.

Les emprunts convertibles de type Obligations Remboursables en Actions (ORA)

Ils sont à catégoriser en quasi capitaux propres, car on est sur de par leur nature qu’elles seront converties en actions. Ce qui n’est pas le cas des OCA.

Vous trouverez l’ensemble de ces notions résumées dans le tableau 5 ci-après qui récapitule les différents modes de calcul du taux d’endettement en fonction de l’entreprise : grande entreprise et ETI, TPE/PME, ainsi que les normes et des outils de financement.

Tableau 5 : Infographie de synthèse sur le taux d’endettement

3. La capacité de remboursement

Il répond à la question suivante :

Combien d’années faudrait il à l’entreprise pour rembourser sa dette financière actuelle grâce aux ressources générées par la CAF ?

Cet indicateur mesure l’effort de remboursement de l’entreprise c’est-à-dire le délai moyen de remboursement de la dette financière, en années, en rapportant l’ensemble des dettes financières à la capacité de l’entreprise de générer des flux de trésorerie.

Tableau 6 Infographie des indicateurs de remboursement et des normes bancaires et financières associées

Pour aller plus loin

Le banquier et l’analyste crédit vont prendre l’indicateur suivant

(CAF – variation du BFR – investissements) / service de la dette

Signification : Que reste t il après financement du BFR et des investissements pour rembourser la dette ? Quelle part minimale de la CAF doit être consacrée au remboursement de la dette ?

Pour aller plus loin La capacité de remboursement seule ne suffit pas pour apprécier sa capacité à financer la croissance. L’analyste va rajouter l’analyse du BFR (Besoin en Fonds de Roulement) et de sa variation d’une année sur l’autre. C’est un indice de gestion financière. D’où les flux nets d’exploitation dans le tableau de trésorerie (Voir tableau 2).

Maintenant que vous connaissez le point de vue des financiers, vous êtes prêts à négocier avec votre banquier ou votre banquière!

Positive Finance Partner